[點晴模切ERP]存貨賬實不一致的規范化解決方案

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 倉庫管理 』

存貨盤點服務于存貨管理,暫且不談效率效能、前后端業務向支持等維度,存貨管理最基本的要求應滿足四個字“賬實一致”。 賬實一致要求財務數據與實物數據保持一致,如財務數據無法反映實物狀態,則后面我們要深入探討的成本核算規則的確立與執行、采購臺賬的建立與登記、跌價準備計提規則的確立與執行均無從談起,因此,賬實一致可謂為成本循環各問題中最亟待解決、優先級最高的事項。 就規范化前期而言,企業的賬實不一致主要存在兩種情形:

針對上述兩種情形,我們逐一說明其產生原因與應對、解決思路。

產生原因多數為財務層面的存貨流轉數據與倉庫割裂,如采購入庫端根據開票與否入賬不進行暫估,銷售出庫端則根據銷售開票情況與否進行結轉。更有甚者則直接根據目標毛利率情況進行成本結轉,財務核算完全脫離實際。 應對處理此情形下,由于倉庫本身具備相對完整、準確的收發存數據,進行整改難度較低:

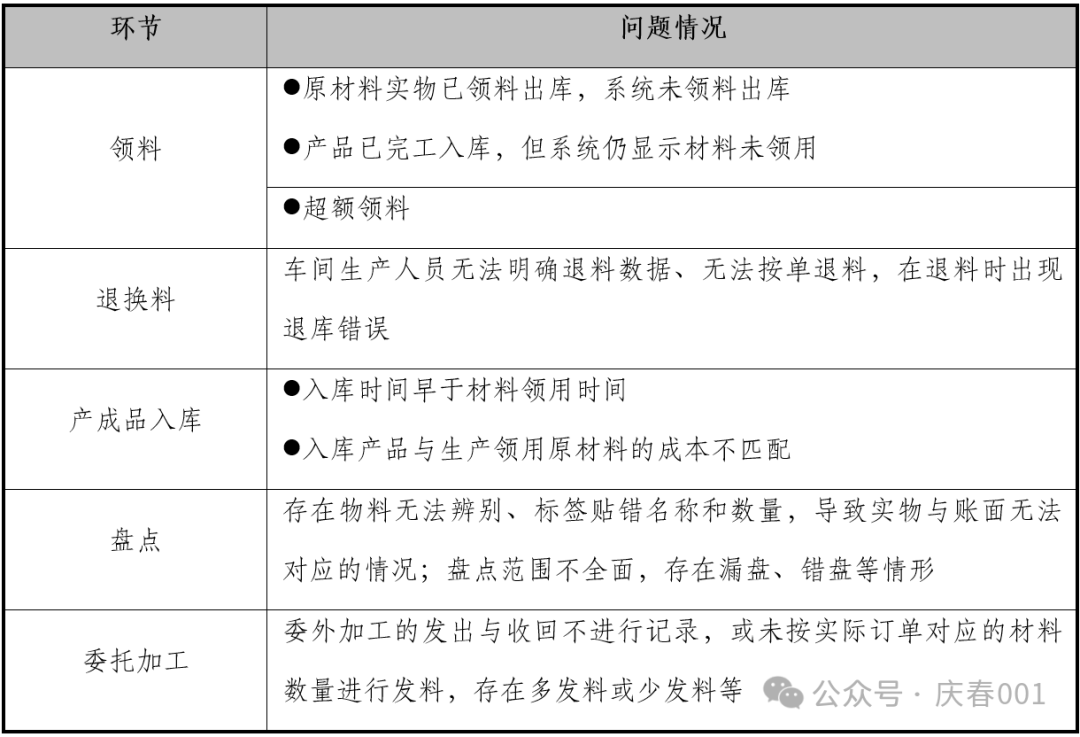

產生原因主要源于生產管理未參照制度執行到位所致,就實務經驗而言,各環節常見的問題來源歸納如下(包括但不限于):

應對處理上述問題的產生,需對存貨流轉各環節、節點進行梳理、確保存貨管理按制度執行,考驗企業自身管理經營水平并涉及多個部門,其整改難度遠高于情形一。就實務經驗而言,針對問題相對集中的幾個層面,管理建議如下: (1)優化工單領料規則 工單領料不準確,領用、替換、退料未審批等歷來為存貨管理的“重災區”。結合項目案例的優秀管理經驗,建議公司于工單領料環節,做好如下改進工作:

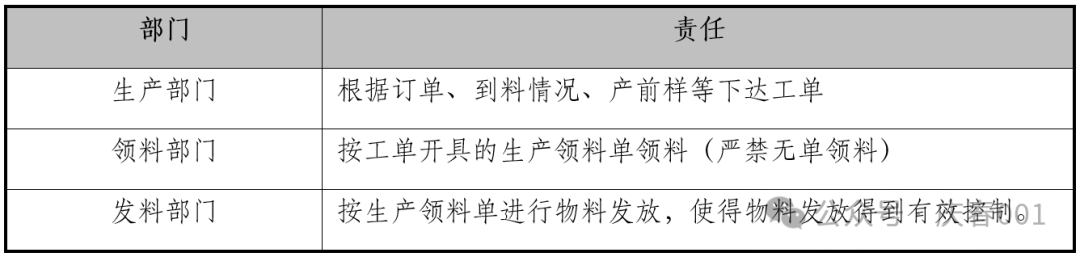

參與存貨流轉的各部門,應妥善履行相關物料職責,具體如下:

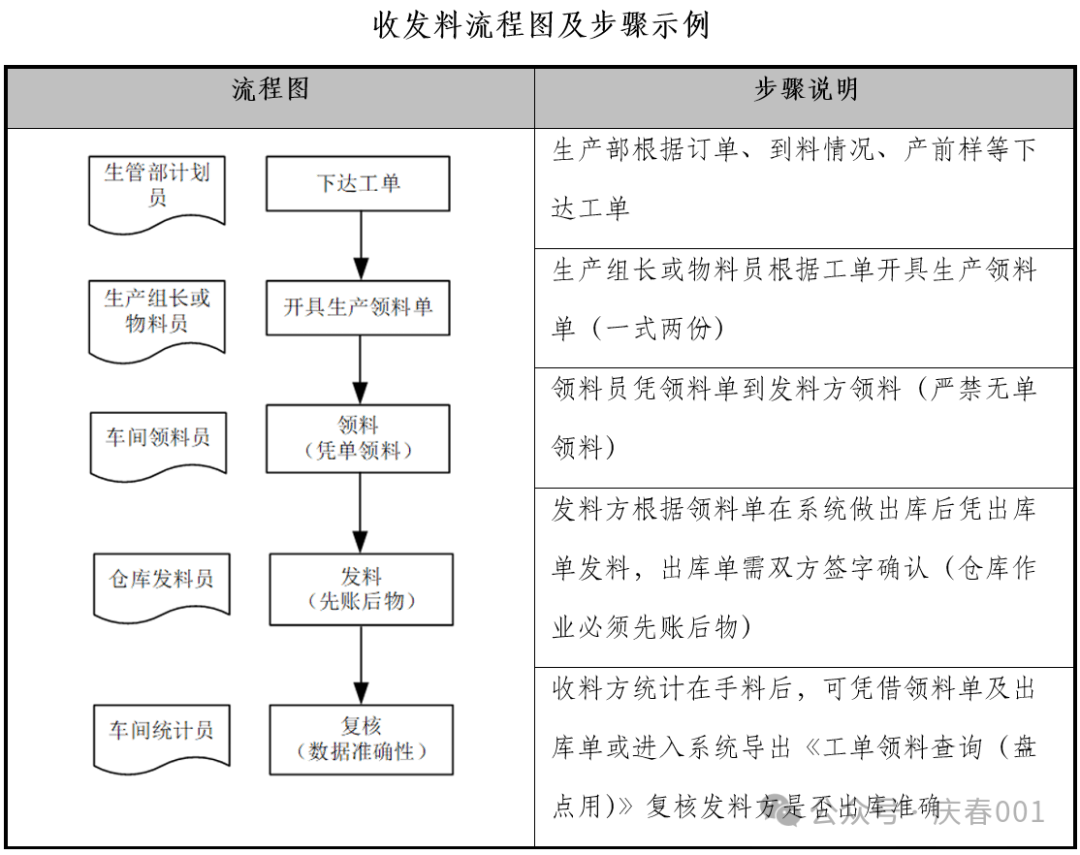

進行生產管理,應當遵循既定的框架流程,具體如下:

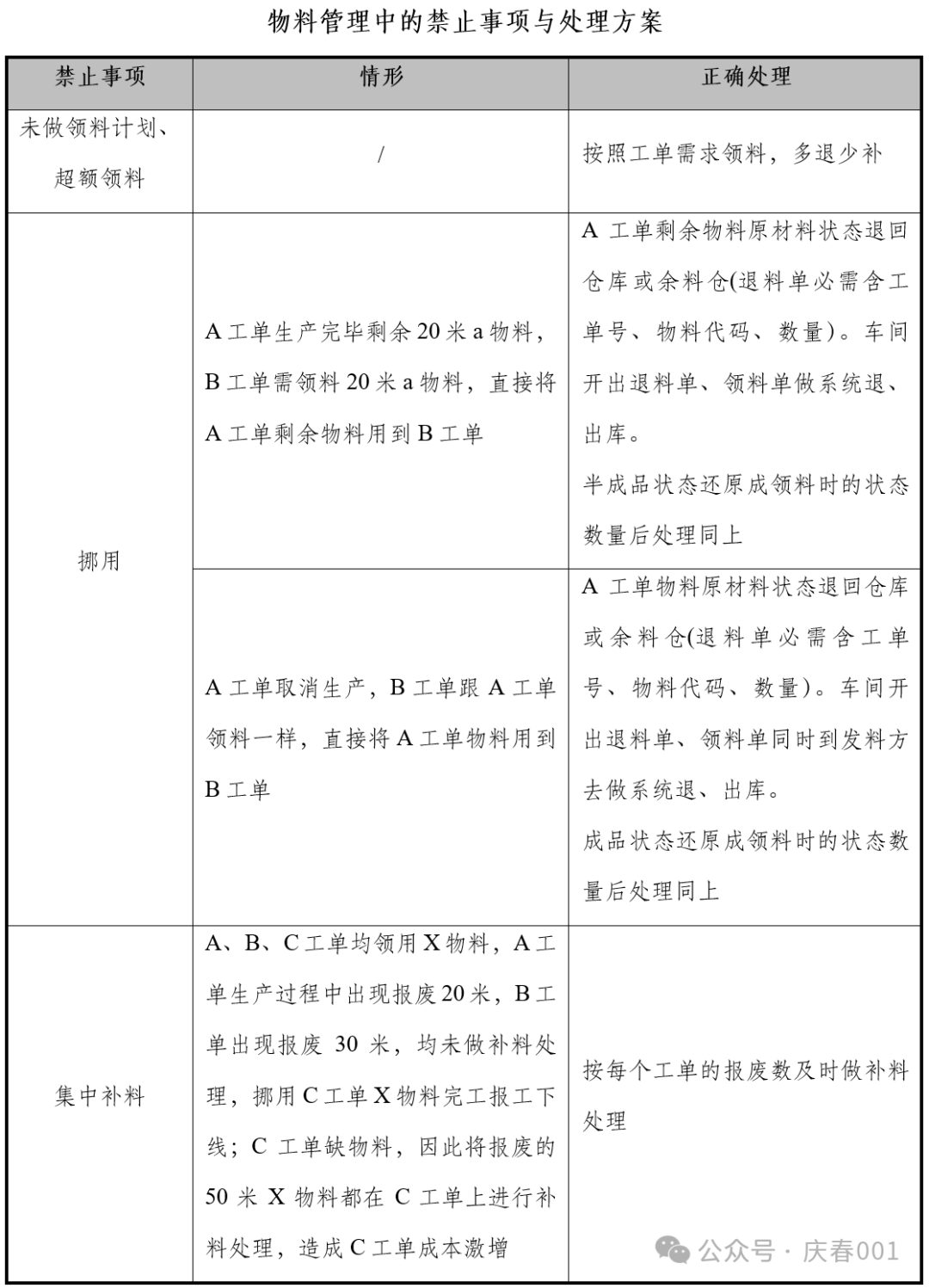

我們列舉了較易出現的不合規物料流轉情形及正確處理操作,具體如下:

(2)形成定期及不定期盤點制度 將盤點形成制度并執行到位,日常以循環盤點為主,在季末、年中、年末等關鍵節點進行各品類存貨的全面清盤,各部門共同參與監盤并留痕,妥善保管盤點資料。針對管理相對混亂的倉位、工組,應當于整改攻堅期提高盤點頻次,生產、銷售節奏允許情況可進行按日盤點直至問題得以緩解、解決。 (3)委外加工物料管理 委托加工物資作為異地存貨的重要構成,為審核重點關注的資產,其不僅要求期末數據準確,更要求對收發環節進行詳盡記錄并分析單位加工單價的合理性、公允性等。 因此,公司應當建立完善的委托加工物資管理制度,委派專人對接及匯總,財務端共享數據,于ERP端對收發情況、加工環節及加工費信息進行錄入。 (4)強化內部監督 首先應當建立內部檢查機制,確保前述問題有據可查,并形成檢查流程、問題記錄檔案。

(5)建立獎懲機制 倉庫管理產生的問題,主要系集中于未按規章操作流程處理但無相關獎懲機制進行約束所致,與對應人員的管理水平、責任意識、參與程度同樣密切相關。由于該問題的緊迫性,提請公司管理層會同人事部門、財務部門等進行商議,于前述內部監督的檢查結果下確定具體的獎懲機制,能者上任、獎懲明確。 閱讀原文:原文鏈接 點晴模切ERP更多信息:https://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2026/1/16 12:05:17 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886